Vuoden vaihtuminen tarkoittaa toiminimiyrittäjille veroilmoituksen jättämistä. Elinkeinotoiminnan veroilmoitus (lomake 5) on annettava, jos sinulla on aktiivinen Y-tunnus - silloinkin, vaikka toimintaa ei olisi verovuoden aikana ollut.

Kun laskutat Y-tunnuksellasi meidän kautta, laadimme elinkeinotoiminnan veroilmoituksesi veloituksetta ja lähetämme sen Verohallinnolle ennen määräpäivää 1.4. Ilmoitus laaditaan meillä olevan materiaalin (laskut ja kuittiskannerin kautta toimittamasi kulut), sekä veroilmoituskyselyssä antamiesi tietojen perusteella.

Saat veroilmoituksen sovellukseen maaliskuun lopulla, jotta tiedät etukäteen, mitä tietoja olemme ilmoittamassa.

Miten veroilmoitusta luetaan?

Yksityiskäytön tuloutus: Jos yrityksen kirjanpitoon on sisällytetty yksityisajoja tai muuta yritystoimintaan liittymätöntä käyttöä, nämä kulut eivät ole verovähennyskelpoisia. Ne on tuloutettava elinkeinotoiminnan veroilmoituksella, eli ne palautetaan osaksi verotettavaa tuloa. Nämä näkyvät lomakkeella kohdassa 2.1.

Poistot: Pääasiassa yrityskäyttöön hankitut, yli kolme vuotta palvelevat laitteet ja kalusto (esim. auto) vähennetään verotuksessa poistoina useamman vuoden aikana, ei kerralla ostohetkellä. Tämä summa näkyy lomakkeella kohdassa 2.3, sekä tarkemmat tiedot kohdassa 5.

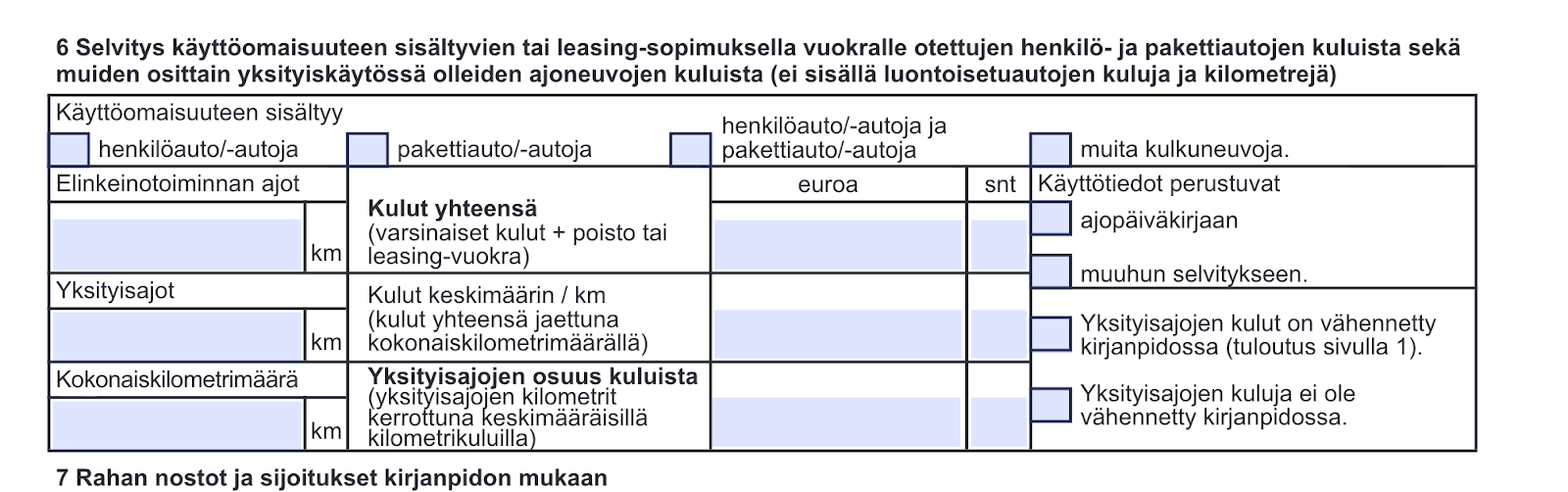

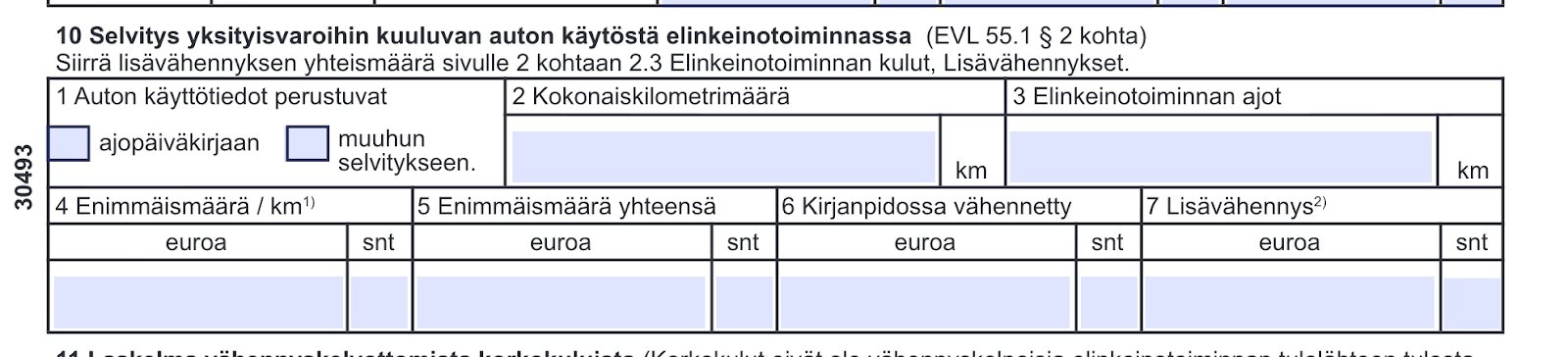

Autokulut ja ajopäiväkirja: Pidä yritysajoista aina ajopäiväkirjaa. Autokulujen ilmoitustapa riippuu yritysajojen osuudesta. Jos yli 50 % autolla ajetuista kokonaiskilometreistä on yritysajoja, auto katsotaan yrityksen omaisuudeksi ja tiedot ilmoitetaan veroilmoituksen kohdassa 6. Jos yritysajoja on alle 50 %, kyseessä on yksityisauto ja tiedot ilmoitetaan kohdassa 10.

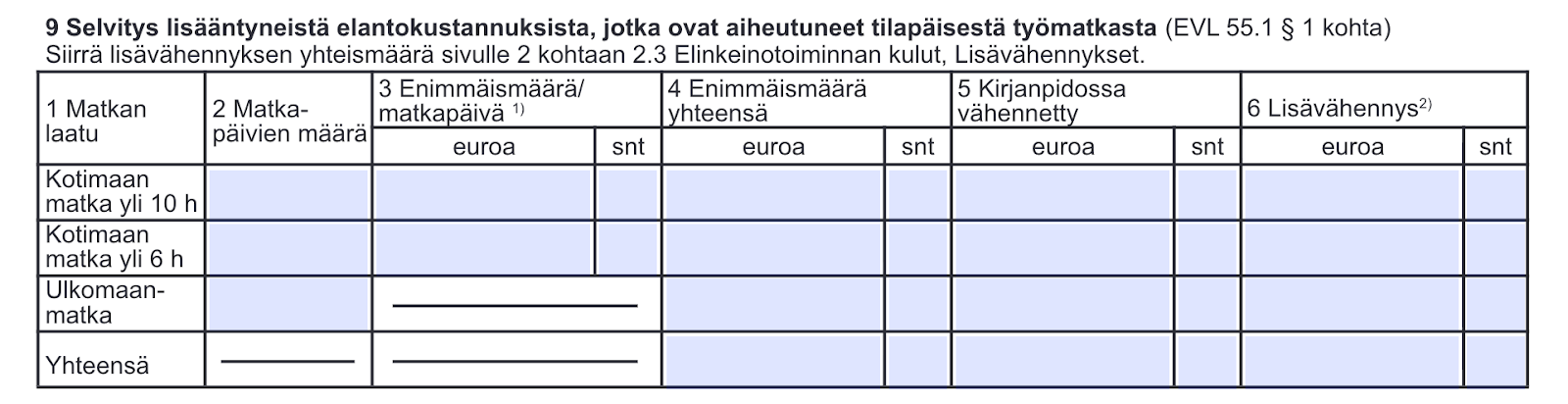

Lisävähennykset: Veroilmoituksella voidaan tehdä lisävähennys elinkeinotoimintaan liittyvistä tilapäisistä työmatkoista. Tähän kuuluvat verovapaata päivärahaa ja kilometrikorvausta vastaavat määrät. Nämä ilmoitetaan lomakkeen kohdassa 9.

Kirjanpidon ulkopuoliset vähennykset: Veroilmoituksella ilmoitetaan myös ne vähennyskelpoiset kulut, joita ei ole viety yrityksesi varsinaiseen kirjanpitoon. Yleisin tällainen erä on työhuonevähennys. Tämä on lomakkeen kohdassa 3. Nämä ovat kuluja, jotka olet ilmoittanut erikseen veroilmoituskyselyssä - ja toimittanut meille erikseen.

Yksityiskohtaiset neuvot veroilmoituksen täyttämiseen löydät Verohallinnon nettisivuilta. Huomaathan kuitenkin, että sinun ei tarvitse tehdä ilmoitusta itse, jos laskutat meidän kautta Y-tunnuksellasi ja olet myöntänyt meille yritysvaltuudet. Verohallinnon ohjetta voit käyttää apuna veroilmoituksen tulkintaan.

Henkilökohtainen veroilmoitus

Yrittäjänä saat Verohallinnolta tarkistettavaksi myös henkilökohtaisen esitäytetyn veroilmoituksen. Henkilökohtainen veroilmoitus sinun tulee tarkistaa itse. Sen määräaika on sama, kuin elinkeinotoiminnan ilmoituksella. Me emme tee muutoksia tai tarkistuksia henkilökohtiaseen veroilmoitukseesi.

Mikä estää veroilmoituksen laatimisen?

Ensimmäinen este on puuttuva Suomi.fi-yritysvaltuus. Ilman yritysvaltuutta emme pääse käsiksi veroilmoitukseesi lainkaan. Seuraa täältä löytyviä ohjeita ja myönnä meille valtuudet, jos et ole sitä vielä tehnyt. Puuttuvista valtuuksista olemme sinuun erikseen yhteydessä.

Toinen este on se, että Pro Light -tilauksesi ei ole aktiivinen. Veroilmoituksen tekeminen edellyttää, että tilauksesi on voimassa veroilmoituksen laatimisen aikaan.